| Mit solidarischer Finanz- und Wirtschaftspolitik die Corona-Krise überwinden

Zur wirtschaftlichen Dimension der Krise

Die Corona-Krise hat die Weltwirtschaft in die größte Krise seit dem Zweiten Weltkrieg gestürzt. Die Dimension des Absturzes übertrifft die Finanz- und Wirtschaftskrise der Jahre 2008/2009 bei weitem, nach Schätzungen der Weltbank um das Dreifache. Anders als damals erfolgt der Einbruch der Wirtschaftsleistung synchron – alle Industrie- und die Schwellen- und Entwicklungsländer und alle Weltregionen sind fast gleichzeitig von der Krise betroffen. Dies hat gravierende Auswirkungen auf globale Liefer- und Wertschöpfungsketten.

Gingen die Prognosen der meisten Institute anfänglich noch von einer relativ raschen Erholung aus, ist dies mittlerweile einer realistischeren Einschätzung gewichen: Die Erholung wird schleppend und zögerlich verlaufen. Dies unter der Prämisse, dass in der zweiten Hälfte des Jahres 2020 die Wirtschaft wieder hochgefahren werden kann. Die Möglichkeit einer zweiten Welle der Pandemie und die zunehmende Ungleichzeitigkeit in der Krisenbewältigung (USA, Brasilien, Großbritannien) geben zu wenig Optimismus Anlass. Erschwerend kommt hinzu, dass viele Folgen des Lockdowns erst verzögert sichtbar werden (Gefahr steigender Insolvenzen, Anstieg der Erwerbslosigkeit etc.).

Die konkreten Zahlen zur Wirtschaftsentwicklung der verschiedenen Institutionen variieren, dennoch lassen sich bei aller Unsicherheit einige zentrale Aussagen treffen: Deutlich wird, dass die Krise Ungleichgewichte in der Eurozone weiter vertiefen wird. Treiber der zunehmenden Ungleichgewichte sind zum einen die Unterschiede im Verlauf der Pandemie (Italien, Spanien, Frankreich mit besonders schwerem Verlauf), zum anderen Spezifika der Wirtschaftsstruktur (z.B. die Abhängigkeit vom Tourismus in Griechenland, Italien, Spanien).

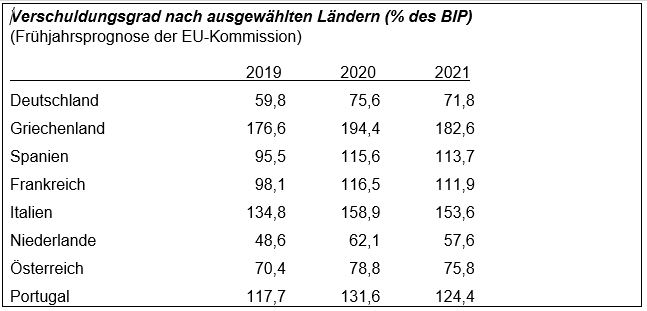

Angesichts der hohen Bedeutung globaler und innereuropäischer Wertschöpfungs- und Lieferketten für den Euroraum ist dieser stark vom Einbruch der externen Nachfrage betroffen. Die EU-Kommission geht von einem Rückgang der Exporte um 13 Prozent aus. Der schwere Angebots- und Nachfrageschock führt auch zu sinkenden Investitionen und verschärft damit die langanhaltende Investitionsschwäche (nicht nur) in der Eurozone. Die Kommission geht von einem kumulierten Rückgang der Investitionen um 850 Milliarden Euro in laufenden Preisen aus, das entspricht etwa 6 Prozent des BIP der EU. Die Folgen für die öffentlichen Haushalte sind infolge der Wirtschaftseinbrüche und entsprechender Einnahmerückgänge (Steuern!) bei gleichzeitig steigenden Ausgaben zur Abfederung der sozialen Folgen sowie Kreditaufnahmen für Konjunkturprogramme gravierend. Das kumulierte Haushaltsdefizit der Staaten in der Eurozone wird – so die Frühjahrsprognose der EU-Kommission – von 0,6 Prozent des BIP in 2019 auf 8,5 Prozent des BIP in 2020 anwachsen. Für 2021 wird ein Absinken auf 3,5 Prozent erwartet. Die Gesamtverschuldung in der Eurozone wird 2020 auf 103 Prozent des BIP geschätzt.

Die Welthandelsorganisation WTO geht davon aus, dass der Welthandel in diesem Jahr um etwa ein Drittel zurückgehen wird. Das ifo-Institut erwartet, dass die im Zusammenhang mit dem Lockdown verbundenen Störungen der Lieferketten nur erst der Auftakt einer nachhaltigen Umwälzung der globalen Produktion sein wird. Deutschland und die EU werden davon besonders betroffen sein: 2015 haben 31 Prozent der deutschen und 28,2 Prozent der EU-Wertschöpfung mindestens eine Grenze überquert. In den USA waren dies nur 10 Prozent, in China 17 Prozent. 16 Prozent des Exportwerts der deutschen Wirtschaft beruhten auf ausländischen Vorleistungen.

Dies ist der Hintergrund, vor dem die auf europäischer Ebene anstehenden Krisenmaßnahmen zu bewerten sind.

Die Krisenbewältigung der EU

Die Corona-Pandemie ist nach der Finanzkrise der zweite schwere Schock für die EU innerhalb weniger Jahre. Sie trifft eine bereits vorher schon angeschlagene Union. Die in den vergangenen Jahren immer sichtbarer gewordene Spaltung wurde durch die fehlerhafte Architektur der Europäischen Währungsunion und die Kürzungspolitik während der Finanz- und Eurokrise angetrieben. Nun droht durch die Corona-Krise ein weiterer Spaltungsschub. Werden jetzt die gleichen Rezepte wie in den vergangenen Jahren angewandt, wächst die Gefahr eines Zerbrechens weiter. Damit die EU wieder eine Zukunft hat, muss der wirtschaftliche Wiederaufbau mit einem Kurswechsel verbunden werden. Angesichts der globalen Herausforderungen – Klimawandel, Handelsstreit, bewaffnete Konflikte, etc. – wird eine andere, solidarische EU gebraucht, die für Wohlstand und Einigung steht. Für Deutschland ist die wirtschaftliche Erholung der gesamten EU im ureigenen Interesse.

Staaten müssen in Krisenzeiten kraftvoll gegensteuern, damit die Krise nicht noch tiefer und verheerender wird. Die EU-Staaten mussten daher bereits massiv mit ihren nationalen Haushalten intervenieren. Dazu wurden die Defizitbeschränkungen des Stabilitäts- und Wachstumspakts für die Dauer der Krise ausgesetzt. Dies ist zwar ein richtiger Schritt – allerdings reicht er nicht aus, denn wenn die Schuldenregeln nach der Krise wieder greifen, werden viele Staaten aufgrund der gestiegenen Verschuldung (siehe Tabelle) erneut unter Kürzungsdruck geraten. Genauso notwendig war es, dass die EZB sich dazu bereit erklärt hat, im Rahmen ihres PEPP-Programms die Anleihenankäufe auszuweiten und somit einen Anstieg der Zinsen zu verhindern, der die staatlichen Finanzierungskosten in die Höhe treibt und die Währungsunion sprengen könnte. Besonders wichtig war dabei, dass die EZB im Unterschied zu früheren Anleihekaufprogrammen bisher auf nachfragehemmende Kürzungsauflagen verzichtet und sich offenhält, auch jenseits der jeweiligen Kapitalschlüssel Staatsanleihen zu erwerben. Dies erhöhte den Druck auf die Bundesregierung, sich nicht länger einer gemeinsamen europäischen Finanzpolitik zu verweigern.

Staaten wie Italien und Griechenland mit bereits hohen Staatsschuldenquoten haben in den vergangenen Wochen viel weniger Finanzmittel zur Krisenbewältigung mobilisiert als Deutschland. Auch Frankreich fällt deutlich hinter Deutschland zurück, auf das die Hälfte aller von der EU-Kommission bewilligten Beihilfen entfiel. Durch die ungleichen Stützungsmaßnahmen für die Wirtschaft steht zu befürchten, dass die Spaltung der Union langfristig einen weiteren Schub erfährt. Die EZB konnte die Finanzmärkte durch ihre Interventionen beruhigen, aber die Realwirtschaft der Krisenstaaten ist aufgrund der langjährigen Kürzungspolitik in einer Depression geblieben. Die Geldpolitik der EZB muss daher durch eine aktivere Fiskalpolitik der EU wie der Mitgliedstaaten ergänzt werden.

Eine wichtige Funktion könnten Euro- oder Corona-Bonds haben, also gemeinschaftliche Anleihen, die entweder den Mitgliedstaaten zur Verfügung gestellt werden oder ein zentrales Budget finanzieren. Sie mobilisieren nicht nur Mittel, sondern ebnen auch die trotz EZB-Programmen weiterbestehenden Zinsunterschiede zwischen den Euro-Staaten ein, welche die wirtschaftlich schwächeren Staaten strukturell benachteiligen. Diese Vorschläge scheiterten bisher am Widerstand Deutschlands und anderer wirtschaftsstarker nordeuropäischer Staaten.

Dies spiegelte sich auch im April 2020 von der Eurogruppe beschlossenen Paket wider, dessen Umfang auf 540 Milliarden Euro beziffert wurde. Die hohe Zahl beruht auf der unrealistischen Annahme, dass alle Staaten das Programm tatsächlich bis zum Anschlag beanspruchen würden, außerdem werden den tatsächlichen die privaten Investitionen dazugerechnet, die über die Programme angeschoben werden sollen. Es setzt sich aus drei Komponenten zusammen: „Sure“, ein Programm zur Finanzierung von Kurzarbeitergeld in Höhe von bis zu 100 Milliarden Euro, eine Garantie für Unternehmenskredite durch die Europäische Investitionsbank von bis zu 200 Milliarden Euro. Außerdem wurde eine Kreditlinie in Höhe von bis zu 240 Milliarden Euro im Rahmen des ESM aufgelegt. Die mit dem ESM normalerweise verbundenen strikten Konditionalitäten wurden dabei für Ausgaben, die in Zusammenhang mit der Corona-Krise stehen, ausgesetzt. Dies allerdings mit der Einschränkung verbunden, dass die restriktiven Fiskalregeln nach der Krise wieder respektiert werden. Bislang stieß die Kreditlinie auf keine große Gegenliebe. So hat sich eine ganze Reihe von Ökonomen dagegen gewandt. Und auch Italien hat sich dagegen ausgesprochen. Nach wie vor sah man den ESM mit Auflagen verbunden, deren dramatische soziale wie ökonomische Auswirkungen in Griechenland offenkundig wurden. Zudem war das für Italien reservierte Volumen und die mit den Krediten verbundenen Zinsersparnisse viel zu gering.

Nachdem sich das erste von ihr vorgelegte Maßnahmenpaket als unzureichend erwiesen hat, legte die EU-Kommission Ende Mai einen Vorschlag für ein Maßnahmenprogramm im Umfang von 750 Milliarden Euro vor. Vorausgegangen war eine Initiative von Angela Merkel und Emmanuel Macron für ein 500 Milliarden-Programm eine Woche zuvor. Denn inzwischen war der Druck so stark gewachsen, dass die Bundesregierung sich einem gemeinschaftlich finanzierten europäischen Ausgabenprogramm nicht länger verweigern konnte.

Der Plan „Next Generation EU“ der EU-Kommission sieht 433 Milliarden Euro Zuschüsse, 67 Milliarden Euro Garantien und 250 Milliarden Euro Kredite vor. 560 Milliarden sollen dem wirtschaftlichen Wiederaufbau („Recovery Fund“ oder auch „Aufbau- und Resilienzfazilität“) dienen, der Strukturfonds soll aufgestockt werden. Ebenso sollen weitere Fonds, wie z.B. der „Just Transition Fund“, zusätzliche Mittel erhalten. Die Rückzahlung der Zuschüsse soll über den EU-Haushalt erfolgen.

Linker Wiederaufbau mit Corona-Bonds und Staatsfinanzierung durch die EZB

Der Vorschlag für das 750 Milliarden Euro-Programm ist ein wichtiger Schritt in die richtige Richtung. In den kommenden Verhandlungen muss verhindert werden, dass wieder nachfragehemmende Auflagen wie Lohn- und Rentenkürzungen bzw. Privatisierungen öffentlichen Eigentums kommen, welche die wirtschaftliche Entwicklung gefährden und die Ungleichheit vertiefen. Ob das Programm wirklich „eine fiskalpolitische Wende historischen Ausmaßes“ darstellt, wie der DGB meint, mag man bezweifeln. In jedem Fall aber handelt es sich um eine erhebliche Änderung bisheriger europäischer Finanzpolitik, wurde doch eine gemeinschaftliche Schuldenaufnahme bisher immer abgelehnt. Der tatsächliche Umfang und die genaue Ausgestaltung stehen aber längst nicht fest. Von Seiten der „sparsamen Vier“, d.h. Österreich, Schweden, Dänemark und den Niederlanden, wird bereits versucht, das Programm kleinzustutzen und an verschärfte Auflagen zu knüpfen. Tatsächlich ist das Programm aber nicht zu groß, sondern zu klein. Angesichts des größten Einbruchs der Weltwirtschaft seit Jahrzehnten halten wir einen Umfang von einer bis zwei Billion Euro für das nun notwendige europäische Investitions- und Ausgabenprogramm für erforderlich. Was einzelne Staaten überfordern könnte, ist für die europäische Staatengemeinschaft insgesamt gut leistbar, denn mit ihrer großen Wirtschaftskraft und der Europäischen Zentralbank (EZB) im Rücken verfügt sie über genug Feuerkraft.

Was den EU-Haushalt betrifft, fordern wir eine Erhöhung des Mehrjährigen Finanzrahmens (MFR) 2021–2027 auf 2 Prozent des Brutto-Nationaleinkommens. Der Haushalt muss mit einer anderen Prioritätensetzung verbunden werden. Statt Mittel für eine weitere Militarisierung bereit zu stellen, sollen diese der Bekämpfung sozialer und wirtschaftlicher Ungleichheit zwischen den Mitgliedsstaaten dienen. Insbesondere gilt es aber, öffentliche Investitionen für den notwendigen sozial-ökologischen Wandel zu fördern.

Um eine Finanzierung der Krisenmaßnahmen zu günstigen und einheitlichen Konditionen sicherzustellen, halten wir an der Auflage von gemeinschaftlichen Anleihen (Corona-Bonds) fest. Die finanziellen Mittel müssen gezielt für die wirtschaftlich schwächeren Staaten, Regionen, Branchen und für Zukunftsaufgaben eingesetzt werden. Dies betrifft eine sozial-ökologische Industriepolitik sowie Bereiche wie das Gesundheitswesen, die digitale Infrastruktur, Bildung und Forschung sowie die Energie- und Verkehrswende. Dazu muss das europäische Beihilferecht reformiert werden, um ein stärkeres staatliches Engagement zu ermöglichen.

Die Kontrolle der Verwendung dieser Mittel muss dabei zwangsläufig auf europäischer Ebene erfolgen. Dabei dürfen keine nachfragehemmenden Kürzungsauflagen und Strukturreformen wie zur weiteren Liberalisierung der Arbeitsmärkte oder Dienstleistungen verhängt werden. Die Verknüpfung der Maßnahmen des Aufbauplans mit dem Europäischen Semester, wie es die Vorschläge der Kommission ausdrücklich vorsehen, und die nach Wunsch der „Sparsamen Vier“ noch verschärft werden sollen, lehnen wir ab. Insgesamt müssen die Kompetenzen der EU-Kommission zur Kontrolle und Lenkung der Mittelvergabe beschränkt und das Europäische Parlament stärker einbezogen werden. Die demokratische Selbstbestimmung der einzelnen Mitgliedstaaten über ihre eigenen Haushalte und ihre Finanzpolitik muss unberührt bleiben.

Bei der Finanzierung kann die Europäische Investitionsbank (EIB) eine wichtige Rolle übernehmen, da sie über die Emission eigener Anleihen im erheblichen Umfang Finanzbedarf decken kann. Die von der EIB emittierten Anleihen würden am Markt eine starke Nachfrage erfahren und könnten sogar von der EZB gekauft werden, da das Verbot der monetären Staatsfinanzierung hier nicht greift. In der Praxis wäre dies mit keinem nennenswerten Zins- und Haftungsrisiko für Deutschland verbunden, da die EZB in Euro nie Pleite gehen kann. So könnte die EZB die EIB-Anleihen in ihr kürzlich nochmal ausgedehntes PEPP-Programm einschließen.

Die zur Finanzierung der Krisenmaßnahmen aufgenommenen Schulden können so – zumindest in Teilen – mit langen oder sogar ewigen Laufzeiten in der Bilanz der EZB geparkt werden und müssen so auf absehbare Zeit nicht getilgt werden. Denn dies würde, wenn die bisher nur vorübergehend ausgesetzten Fiskalregeln wieder greifen, massive Ausgabenkürzungen bzw. Steuererhöhungen erforderlich machen und die Rezession verschärfen.

Weder die EU-Verträge noch das Grundgesetz stehen der Auflage von Corona- oder Euro-Bonds grundsätzlich entgegen, sofern diese in einem klar definierten und begrenzten Umfang begeben werden. Auch die unkonventionellen Maßnahmen der EZB sind vor dem Hintergrund der akuten Notlage rechtlich zulässig.

Die No-Bail-Out-Klausel in den Europäischen Verträgen und das Verbot der Direktfinanzierung für die EZB verschärfen die Krise und schaffen in der Eurozone ein künstliches Insolvenzrisiko. Denn üblicherweise können Staaten in eigener Währung nie Pleite gehen. Der rechtliche und politische Konflikt um die EZB, ihr beschränktes Mandat und etwaige Auflagen wie die Troika-Vereinbarungen in der Eurokrise nähren aber immer Zweifel an der Zahlungsfähigkeit von Euro-Staaten.

Die EU-Verträge müssen daher im Rahmen der Debatte um Vertragsreformen geändert werden, um der EZB auch die direkte Staatsfinanzierung zu ermöglichen. Die EZB sollte weiterhin auch der Preisstabilität verpflichtet sein, ihr Mandat aber auch auf andere Aspekte wie Vollbeschäftigung und wirtschaftliche Entwicklung erweitert werden. Eine Stärkung der fiskalischen Kapazität der EU und eine stärker europäisch koordinierte Fiskalpolitik ist dringend notwendig, weil die EZB kein dauerhafter Ersatz für eine demokratisch verantwortete Finanzpolitik ist.

Trotz der Unterstützung durch die Geldpolitik wird die Corona-Krise die Staatsfinanzen langfristig weiter unter Druck setzen. Schon vor der Krise war das europäische Fiskalregime viel zu restriktiv. Nun kommen in einigen Jahren zur wieder greifenden Schuldenbremse auch noch Tilgungsverpflichtungen hinzu, die Kürzungszwänge schaffen. Die im Fiskalvertrag sowie im Stabilitäts- und Wachstumspakt enthaltene Regelung, die Staatsschuldenquote innerhalb von zwanzig Jahren auf maximal 60 Prozent des BIP zurückzuführen, ist äußerst restriktiv und ökonomisch nicht zu begründen. Zudem verschärft das Verbot der Neuverschuldung die enorme Investitionslücke und zwingt die Staaten zu schädlicher Austeritätspolitik. Denn typischerweise werden Investitionen über Kredite finanziert. Der Fiskalvertrag sowie die Verschuldungskriterien der EU-Verträge und der makroökonomischen Governance der EU sind schädlich und müssen überwunden werden. Mindestens müssen öffentliche Investitionen im Sinne der „Goldenen Regel“ aus dem strukturellen Defizit (nicht-konjunkturbedingtes Defizit) herausgerechnet werden.

Eine neue europäische Steuerpolitik

Langfristig kommen Verbesserungen auf der Einnahmenseite große Bedeutung zu. Die EU wird in den kommenden Jahren und Jahrzehnten erheblich höhere Finanzmittel als bisher benötigen. Wenn es nach den Plänen der EU-Kommission geht, sollen die zunächst durch Kredit finanzierten Zuschüsse an die Mitgliedstaaten ab 2027 getilgt werden. Dies soll laut Kommission nicht nur durch Beiträge der Staaten geschehen, sondern durch zusätzliche Eigenmittel aus eigenen Steuereinnahmen der EU. Genannt werden etwa Einnahmen aus dem EU-Emissionshandelssystem, eine CO2-Grenzsteuer sowie eine Digitalsteuer. DIE LINKE hält eine Tilgung dieser Kredite nicht für erforderlich. Wenn sie aber getilgt werden, fordert sie, dass eine Tilgung der Kredite vorrangig durch Abgaben bzw. zusätzliche Steuern auf große Vermögen finanziert wird, die von den Mitgliedstaaten oder direkt durch die EU erhoben werden.

Zusätzliche Einnahmen für die EU sind zudem dauerhaft erforderlich zur Finanzierung eines langfristig angelegten Investitions- und Zukunftsprogramm für die Staatengemeinschaft und die Stärkung der Struktur- und Kohäsionsfonds. Mit der Europäischen Linken sprechen wir uns für einen Fonds für soziale, inklusive, solidarische und ökologische Entwicklung aus. Er soll vor allem öffentliche und soziale Dienstleistungen fördern. Zur Finanzierung der zusätzlichen Ausgaben schlagen wir neben der Nutzung bestehender Programme und Kürzungen von Ausgaben für militärische Programme der EU wie den Europäischen Verteidigungsfonds oder das Programm „militärische Mobilität“ eine höhere Besteuerung von Großkonzernen, großen Vermögen und Spitzeneinkommen vor.

DIE LINKE fordert einen EU-weiten Mindeststeuersatz für Unternehmen mit breiten und einheitlichen Bemessungsgrundlagen. Wir brauchen gemeinsame Mindeststandards für die Besteuerung großer Vermögen und Spitzeneinkommen. Um Steuertricks von Konzernen – wie die konzerninterne Verschiebung von Gewinnen und Verlusten – zu unterbinden müssen die Steuern gegebenenfalls direkt „an der Quelle“ erhoben werden.

Für mehr Transparenz wollen wir eine öffentliche länderspezifische Berichterstattung von Konzernen über wichtige Kennziffern wie Gewinn, bezahlte Steuern, Umsätze und Beschäftigte auf EU-Ebene sowie eine lückenlose Veröffentlichungspflicht in öffentlichen Registern für alle tatsächlichen Eigentümer von Briefkastenfirmen, Stiftungen, Trusts und Immobilien außer Eigennutzung.

Digitalkonzerne zahlen in der Europäischen Union im Schnitt gerade mal neun Prozent Steuern auf ihre Profite, während andere Unternehmen im Schnitt 23 Prozent zahlen. Die EU-Staaten verlieren dadurch Milliarden Euro an Steuereinnahmen. Notwendig sind steuerliche Regelungen, die gewährleisten, dass Digitalunternehmen ebenso hohe Steuern zahlen wie andere Unternehmen. Diese müssen auch den Ländern zufließen, in denen die Digitalkonzerne ihre Umsätze machen. Als Zwischenschritt ist die Einführung einer gesonderten Digitalsteuer erforderlich.

Der Kampf gegen Steuerflucht muss verschärft werden: durch automatische Meldepflichten für Banken, die Möglichkeit, verdächtige Guthaben einzufrieren, Entzug von Banklizenzen für nichtkooperative Banken, verbesserte Strafverfolgung gegen Steuerhinterziehung und durch Kapitalverkehrskontrollen. Doppelbesteuerungsabkommen mit unkooperativen Staaten müssen gekündigt werden. Banken, die in Steueroasen operieren, wollen wir die Lizenz entziehen. Beihilfe zur Steuerhinterziehung und zum Steuerbetrug sind kriminell und müssen bestraft werden.

Finanzbehörden brauchen mehr Personal und der europäische Informationsaustausch muss verbessert werden. Banken und anderen Dienstleistern, die Steuerhinterziehung und Geldwäsche betreiben, muss die Geschäftslizenz entzogen werden. Wir brauchen ein Unternehmensstrafrecht gegen Deutsche Bank und Co.

Die LINKE bekräftigt ihre Forderung nach Einführung einer umfassenden Finanztransaktionssteuer von 0,1 Prozent, die schädliche Spekulation eindämmt, ohne realwirtschaftlichen Investitionen zu schaden. Sie unterstützt die Kampagne „Steuer gegen Armut“ und ihre Forderung an die Bundesregierung, die Einführung einer umfassenden Finanztransaktionssteuer zu einem Schwerpunkt der am 1. Juli begonnenen deutschen EU-Ratspräsidentschaft zu machen.

Das Projekt der Finanztransaktionssteuer ist in den letzten Jahren leider verkommen. Nach den derzeitigen Plänen der deutschen und französischen Regierung sollen nur noch der Handel mit Aktien, nicht aber mit Anleihen und Derivaten besteuert werden. Auch der untertägige Handel innerhalb von Minuten oder Sekundenbruchteilen soll von der Steuer ausgenommen werden. Das Aufkommen würde damit auf einen Bruchteil schmelzen und die Regulierungsfunktion zunichte gemacht.

Schon vor der Corona-Pandemie war dieser Plan ein Fehler. In einer Situation, in der unerwartet riesige Finanzbedarfe auftauchen, wird er erst recht zum Irrweg. Für den wirtschaftlichen Wiederaufbau und sozial-ökologischen Umbau Europas, ergänzt durch Finanzhilfen für die ärmsten Staaten der Erde, ist eine umfassende europäische Finanztransaktionssteuer unverzichtbar.